Parte 1: http://www.cinemaecia.com/2017/11/selic-cambiocomo-funcionae-verde.html Bom anteriormente eu desenvolvi a seguinte ideia da perspectiva de Brasil ( aqui http://www.cinemaecia.com/2017/11/selic-cambiocomo-funcionae-verde.html )

Mas nesse caso foi só para dar uma noção

de como o BraZil é complicado nesse aspecto, então vamos dar uma olhada no

outro lado (INVESTIDOR EXTERNO), vou até usar os mesmos números.

Suponhamos que você tenha seus 3076 USD e

queira investir no Brasil. Sua primeira missão é descobrir quantos BRL você vai

ter:

O

que nos valores de hoje vai dar mais ou menos

Digamos que esses mesmo 10k, vão render a

mesma taxa de 10% que eu já tinha usado anteriormente.

Então

eu tenho

(isso ainda em reais)

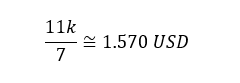

Só que o grande detalhe, é que usando

aquele mesmo câmbio de 7 reais, quando eu for sair esses 11k vão ser divididos

do meu montante inicial e não multiplicados como eram anteriormente. Então dá

uma olhada em como isso vai ficar zoado.

O

que se traduz em um prejuízo de 49%, como dá para ver aqui

Para fins matemáticos se o meu montante

inicial é 1 então quando eu faço 0,51 - 1 = - 0,49

Assim

já para começar a entender porque a taxa de juros tem que ser tão alta por

aqui. E bom, como a cada eleição aparece uma nova surpresa,e a expectativa do

câmbio na saída vai bagunçando toda a taxa de juros.

O

que é importante perceber aí é que com o mesmo cenário eu já gerei um lucro

gigantesco para quem está no Brasil e um prejuízo gigantesco para que está de

fora. Um mínimo de bom senso, já ajuda a entender porque a taxa de juros tem

que ser alta por aqui.

Afinal

no fim dia eu só vou conseguir atrair dinheiro (Externo) para cá se eu gerar NO MÍNIMO o famigerado

Vamos

colocar isso na forma de equação para entender melhor

Quando

eu entro

Agora

a parte triste da história, quando eu (INVESTIDOR INTERNACIONAL) for sair

Agora vamos generalizar isso “Câmbio na

entrada” vai ser só “câmbio”, e “câmbio na saída” vai ser “Expectativa de

câmbio”

eu expliquei como funciona o funciona o

câmbio nos mercados de forex...

então como é o mesmo número, na medida em que a “expectativa de câmbio aumenta”, o rendimento da dívida local diminui. Logo se a Selic não sobe para compensar o aumento na expectativa. Eu nunca vou conseguir captar dinheiro (EXTERNO) lá fora, já que se quebra a lógica de que (taxa de juros interna junto com câmbio, deveria igualar a taxa de juros externa)

Vendo a partir dos EUA

Moeda local (USD) em termos de moeda estrangeira (BRL)

1 USD =3,25 BRL

Quando encontrar USD/qualquer_moeda é isso que temos

E vendo a partir do Brasil

Moeda estrangeira (USD) em termos de moeda local (BRL)

1 USD=3,25 BRL

então como é o mesmo número, na medida em que a “expectativa de câmbio aumenta”, o rendimento da dívida local diminui. Logo se a Selic não sobe para compensar o aumento na expectativa. Eu nunca vou conseguir captar dinheiro (EXTERNO) lá fora, já que se quebra a lógica de que (taxa de juros interna junto com câmbio, deveria igualar a taxa de juros externa)

o que vai ficar claro, agora quando eu

jogar os juros internacionais na equação

Se

você bem se lembra no primeiro texto dessa série, eu disse

“o “seu montante”, vai pro

lado que estiver temporariamente maior ”

O que fica claro na perspectiva em que conforme

eu aumento a expectativa de câmbio (joguinho de proporção) eu formo

(Lembre-se isso é na ótica do investidor internacional)

(aqui eu deixei seu montante ai, para manter a lógica, mas na real ele vai pro i*)

(aqui eu deixei seu montante ai, para manter a lógica, mas na real ele vai pro i*)

Se a Selic não sobe, para compensar a

expectativa, a

dívida local não consegue ser minimamente atrativa no mercado de renda fixa

internacional.

Bom, quanto ao porque da expectativa

subir, isso é só olhar para como nossos políticos estão fundamentando decisões

cruciais sobre o futuro (aqui um exemplo bem básico http://www.cinemaecia.com/2017/10/cpi-da-previdencia-piada-do-seculo.html

) . Quando você tentar incluir o prêmio de risco nessa lógica, você percebe que

mesmo com ele, ainda tem uma chance gigantesca dele ser anulado pela

expectativa de câmbio.

Resumindo o mercado de dívida brasileiro, talvez como uma consequência do nível superficial das discussões em Brasilia, acaba sendo favorável demais para com os agentes que vão capturar o lucro localmente. O mais interessante é que isso é uma gigantesca consequência de um quadro em que nossos parlamentares, pensam mais na próxima eleição do que em tentar entender o que está sendo discutido na CPI ( e a da previdência é só mais um caso). Da parte do mercado, bom os agentes são racionais, e maximizam seus rendimentos. E aqui é só como o jogo funciona.

Na perspectiva geral esse detalhe da forma como estamos expressando o câmbio é o que vai ser mais confuso, tanto que ele muda nas diferentes edições do Manual do Blanchard (esquerda 6ed americana, e a direita 2ed)[Figura 20.1 na seção 20.2 O equilíbrio nos mercados financeiros].

Some-se a essa perspectiva que no artigo sobre o Brasil ( http://www.nber.org/papers/w10389 ) o argumento era justamente se o BC deveria ter agindo imediatamente, na Selic (i) para sanar a mudança na expectativa de câmbio.

De quebra ainda tem a questão da inflação, mas isso já vai ser uma outra discussão.

***

Sobre a dimensão de prêmios de risco